Koupit nebo nekoupit investiční byt? Odpověď záleží na konkrétní situaci daného investora. Mám svoje – zatím pozitivní – zkušenosti a přesto se držím při zemi. Parafrází z filmu Jáchyme hoď ho do stroje se nepouštím do větších akcí, protože na to nejsem „oblečen“. Nejsem na to vybaven finančně, mentálně a nevidím pro mě zajímavou příležitost na trhu. Zatím. Ale vše postupně.

Pohled první: lze investovat bez potřebného kapitálu?

Ano lze a není to nikterak nereálné. Peníze jsou na trhu levné. Hodně lidí má pocit, že si investice nemohou dovolit a peníze podle nich levné nejsou, ale opak je pravdou. Banky mají přebytek likvidity, peněz, které mohou pustit do oběhu. Protože je na trhu přetlak likvidity, jsou nízké úrokové sazby a přetlak peněz se hrne do akcií a nemovitostí. S rostoucí poptávkou rostou ceny a nelze předpokládat, že by vlády měly snahu vypnout tiskárny na peníze. Proto lze očekávat, že akcie a nemovitosti porostou i v budoucnu. Z tohoto pohledu se jeví investice smysluplně.

Kde vzít kapitál?

Mnoho lidí utrácí za drobné „radosti“, které ovšem moc radostí nepřináší a tyto částky chybí na začátku investičního cyklu. Jeden, dva, tři tisíce měsíčně vyletí oknem jen tak a když je uložíme třeba do stavebního spoření, za několik let máme vstupní kapitál v řádu set tisíc. Potřebujeme nové auto nebo nám stačí ojeté, kafe za 60 nebo za 30, případně dovolená musí být all inclusive 5* nebo stačí hvězdy tři?

Mám vstupní kapitál a jdu na páku

Páku známe z fyziky a jedná se o to, že dítě s váhou 10 kg může zvednout stokilového chlapa na opačném konci houpačky. Přesně tak funguje finanční páka, ať se jedná o akcie nebo hypotéku. Bydlím v Ostravě, kde nemovitosti rostou na ceně, přesto stále v okolí lze pořídit byt 2+1 do miliónu. Banky (ČNB) uvolnily podmínky u hypoték, tak opět může investor získat 90% hypotéku. Do detailů zabíhat nebudu, to by bylo na samostatný blog. Zkrátka to lze a byt v hodnotě milión můžeme pořídit i za situace, kdy máme „pouze“ 100.000 vlastních prostředků.

Nela Kubasová a Libor Váka

Dva investoři, které znám pouze z internetu nebo YouTube. Krátké představení pro pochopení mého pohledu. Nela Kubasová začala pracovat jako zaměstnanec, vrhla se na nemovitosti a podle jejích slov vlastní několik investičních nemovitostí, přestože sama bydlí v nájmu. Peníze, které by zaplatila za vlastní bydlení investuje do nemovitostí a využívá páky a levných peněz, když to shrnu. Mám rád její názory, sleduji rozhovory a učím se. Libor Váka je pro mě investor, kterého jsem na internetu objevil náhodou. Mladý kluk, který podnikal a poté přešel k nemovitostem. Podle jeho slov vlastní 100 investičních bytů. Asi začínal s nějakým kapitálem, ale rozhodně ne v řádu desítek miliónů a přesto dokázal, že to lze. Pokud investor přemýšlí, má strategii a maká.

Konkrétní příklad investičního bytu

Když jsem začal psát, chtěl jsem ukázat všechny tři moje pohledy a také popsat jaká tam vidím rizika nebo výhody. Investování do bytů ovšem není jako jít do samoobsluhy na rohu a koupit 3 rohlíky a chleba. Proto se mi moje myšlenky natahují a rozdělím můj investiční pohled na 3 části. Zde končím tu první část – nemám vstupní kapitál a jdu na páku a uvedu konkrétní příklad takové investice.

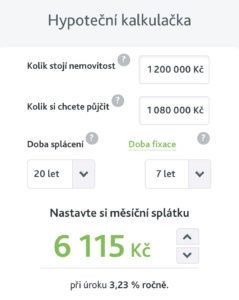

Otevřel jsem sreality, zadám byt 2+1, Ostrava, osobní vlastnictví, cena do 1,3 miliónu a vyskočí na mě 8 inzerátů. Většinou se jedná o původní stav. Lokality jsou mimo centrum města, ale na druhé straně žádná vyloučená nebo neatraktivní lokalita. Průměrná cena bytu je méně než 1,2 miliónu při koupi. Pokud koupím byt za 1.150.000, investuji 50.000 do nutných úprav, aby byl byt vhodný k pronájmu, celková částka je 1,2 miliónu.

Přejdu na hypoteční kalkulačku, kterých je na internetu plno. Na nemovitost za 1,2 miliónu dostanu od banky 90% = 1.080.000 korun. Měsíční splátka 6.115.

Zpět na sreality a podívám se na pronájmy v lokalitách, kde jsem si vyhlédl investiční byt ke koupi. Pronájmy jsou kolem 7.500 korun měsíčně + služby. Každý měsíc mi „zůstane“ 1.000 korun a to jsem vložil ze svých prostředků „pouhých“ 120.000. I kdybych počítal, jak je běžné, s 10% neobsazeností, byt se mi sám splácí. Za pár let jeho cena vzroste a stejně tak cena nájmu. Po pěti letech budu mít uhrazeno kus hypotéky, peníze z pronájmu, vzroste cena bytu, kterým mohu ručit na další nemovitost a kola se roztáčí. Tak si umím představit reálného investora, který má 20 nebo 100 bytů.

Jaká vidím rizika, výhody nebo nevýhody takové investice a pro koho je nebo není vhodná? K tomu se vrátím v závěru 3. části.